Tự do hóa ngành điện thúc đẩy cạnh tranh và gia tăng hiệu quả sản xuất – kinh doanh trong ngành điện. Nhiều doanh nghiệp đã báo lãi vượt kế hoạch dù chưa hết năm.

Ảnh minh họa

Những doanh nghiệp về đích sớm

Ông Lê Thế Sơn, Kế toán trưởng Công ty cổ phần Nhiệt điện Phả Lại (PPC) cho biết, với ước tính lợi nhuận sau thuế quý IV trên 100 tỷ đồng, lợi nhuận sau thuế cả năm 2018 của PPC đạt xấp xỉ 1.000 tỷ đồng, tăng trưởng mạnh so với cùng kỳ và vượt hơn 50% kế hoạch.

9 tháng đầu năm, PPC đã đạt 5.277 tỷ đồng doanh thu, tăng 14% so với cùng kỳ; lợi nhuận sau thuế đạt 878,5 tỷ đồng, tăng trưởng 18% so với cùng kỳ. Hiện khoản vay bằng JPY của PPC chỉ còn hơn 2,5 tỷ JPY và với biến động tăng nhẹ của tỷ giá JPY/VND trong năm 2018, PPC phải hạch toán lỗ chênh lệch tỷ giá trên dưới 20 tỷ đồng.

Đến hết quý III/2018, PPC ghi nhận còn gần 1.800 tỷ đồng lợi nhuận sau thuế chưa phân phối, còn 729 tỷ đồng trong Quỹ Đầu tư phát triển; 171 tỷ đồng vốn khác của chủ sở hữu và hơn 11 tỷ đồng thặng dư vốn cổ phần.

Đại diện nhóm doanh nghiệp thủy điện, CTCP Thủy điện Thác Mơ (TMP) là một trong những doanh nghiệp về đích sớm nhất khi hoàn thành kế hoạch kinh trong nửa đầu năm. Tính đến hết ba quý đầu năm 2018, TMP đã đạt doanh thu thuần 626,8 tỷ đồng, tăng 16% so với cùng kỳ và lợi nhuận sau thuế đạt gần 320 tỷ đồng, tăng 31% so với cùng kỳ và vượt hơn 50% so với kế hoạch lợi nhuận (Công ty đặt mục tiêu lãi hơn 210 tỷ đồng trong năm 2018).

CTCP Thủy điện Thác Bà (TBC) đã vượt 15,7% so với kế hoạch lợi nhuận khi chỉ mới kết thúc 9 tháng đầu năm đã đạt 190,4 tỷ đồng.

Thủy điện Vĩnh Sơn Sông Hinh (VSH) cũng ghi nhận lợi nhuận sau thuế gần 279 tỷ đồng trong 9 tháng đầu năm, tăng trưởng 20% so với cùng kỳ, vượt 1% chỉ tiêu lợi nhuận cả năm. Với tình hình giá điện thị trường trung bình tương đối cao, tình hình thủy văn trong quý IV có phần thuận lợi hơn so với quý III, lợi nhuận VSH cả năm 2018 ước vượt tối thiểu 15% kế hoạch.

Một doanh nghiệp khác trong ngành điện là CTCP Tư vấn xây dựng điện 2 (TV2) 9 tháng đầu năm ghi nhận lãi sau thuế 159,8 tỷ đồng, tăng 44% so với cùng kỳ năm 2017.

Với vốn điều lệ chỉ hơn 117 tỷ đồng, nhưng CTCP Tư vấn xây dựng điện 2 (TV2) được biết đến là một trong những doanh nghiệp kinh doanh hiệu quả nhất trong ngành điện cũng như trên thị trường chứng khoán khi thu nhập trên mỗi cổ phần (EPS) hàng năm thường xuyên đạt trên 10.000 đồng. EPS 9 tháng năm nay của TV2 đã đạt trên 13.000 đồng.

Chuyển động song song với kết quả kinh doanh vượt trội, giá cổ phiếu TV2 chốt phiên ngày 28/11 đạt 111.000 đồng/cổ phiếu, tăng gần 70% so với đầu năm.

Triển vọng tăng trưởng khi thị trường điện cạnh tranh vận hành từ 2019

Bộ Công thương đã đưa vào vận hành thử nghiệm thị trường bán buôn điện cạnh tranh (VWEM) từ năm 2016 theo hình thức mô phỏng tính toán, nhưng chưa thanh toán thực.

Theo đó, 5 công ty bán lẻ điện (bên mua, bao gồm Tổng công ty Điện lực Miền Bắc, Tổng công ty Điện lực Miền Nam, Tổng công ty Điện lực Miền Trung, Tổng công ty Điện lực Hà Nội và Tổng công ty Điện lực TP.HCM – đều là công ty con của EVN) và các nhà sản xuất điện (bên bán) đã tham gia vào thị trường mô phỏng và từ đó lấy ra các thông số thị trường như cung, cầu, nguồn huy động để xác định giá điện huy động.

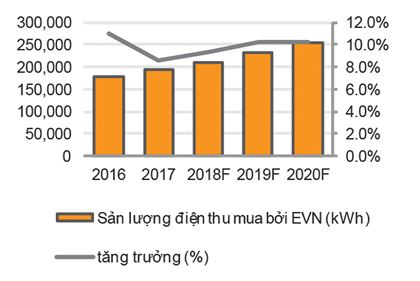

Sản lượng điện thu mua bởi EVN (KWH)

EVN đã đưa vào vận hành thí điểm VWEM có thanh toán thật đối với một phần sản lượng mua đầu nguồn của các tổng công ty phát điện. Công ty Chứng khoán VNDIRECT đánh giá, đây là sự chuẩn bị cần thiết để đưa thị trường bán buôn điện cạnh tranh chính thức vận hành kể từ năm 2019.

Việc VWEM được đưa vào vận hành chính thức từ năm 2019 sẽ là một bước tiến lớn trong quá trình tự do hóa ngành điện tại Việt Nam. Cũng theo VNDIRECT, nhu cầu tiêu thụ điện dự kiến tăng trưởng ở mức 10%/năm giai đoạn 2018 – 2020.

Trong khi đó, rất ít nhà máy điện mới được đưa vào hoạt động trong giai đoạn này và khiến dự phòng điện giảm về mức rất mỏng. Do đó, các nhà máy điện sẽ tiếp tục được huy động với cường độ cao trong các năm tới để đảm bảo đáp ứng nhu cầu điện ngày một tăng.

Ngoài ra, giá điện bán lẻ sẽ tiếp tục xu hướng tăng lên và thị trường bán buôn điện cạnh tranh chính thức vận hành kể từ năm 2019 cũng là điều kiện cho các nhà máy phát điện có thể điều chỉnh tăng giá bán điện để phản ánh đúng hơn chi phí sản xuất điện và cung – cầu trên thị trường điện.

Thống kê của VNDIRECT cho thấy, P/E trung bình của các cổ phiếu thủy điện hiện là 9,2 lần, thấp hơn nhiều so với P/E của toàn thị trường chứng khoán là 15,9 lần. Trong khi P/B trung bình của cổ phiếu thủy điện là 1,4 lần so với P/B trung bình của VN-Index là 2,5 lần. Ngoài ra, tỷ suất cổ tức trung bình của các cổ phiếu thủy điện là 8,3%, cao hơn rất nhiều so với tỷ suất cổ tức trung bình của VN-Index là 2,1%.

Với doanh nghiệp thủy điện, mặc dù khả năng mở rộng công suất phát điện hạn chế, nhưng lại có sự ổn định trong hoạt động kinh doanh, dòng tiền tốt và tỷ suất cổ tức cao. Bên cạnh đó, các doanh nghiệp thủy điện sẽ có cơ hội cải thiện biên lợi nhuận trong các năm tới nhờ giá bán điện tăng và chi phí khấu hao nhà máy giảm dần.

Trong bối cảnh tăng trưởng kinh tế và tăng trưởng lợi nhuận của các doanh nghiệp đang có xu hướng chậm lại, cổ phiếu ngành điện với nền tảng cơ bản tốt là cơ hội đầu tư đáng được cân nhắc.

Theo Trang Thông tin ngành Điện